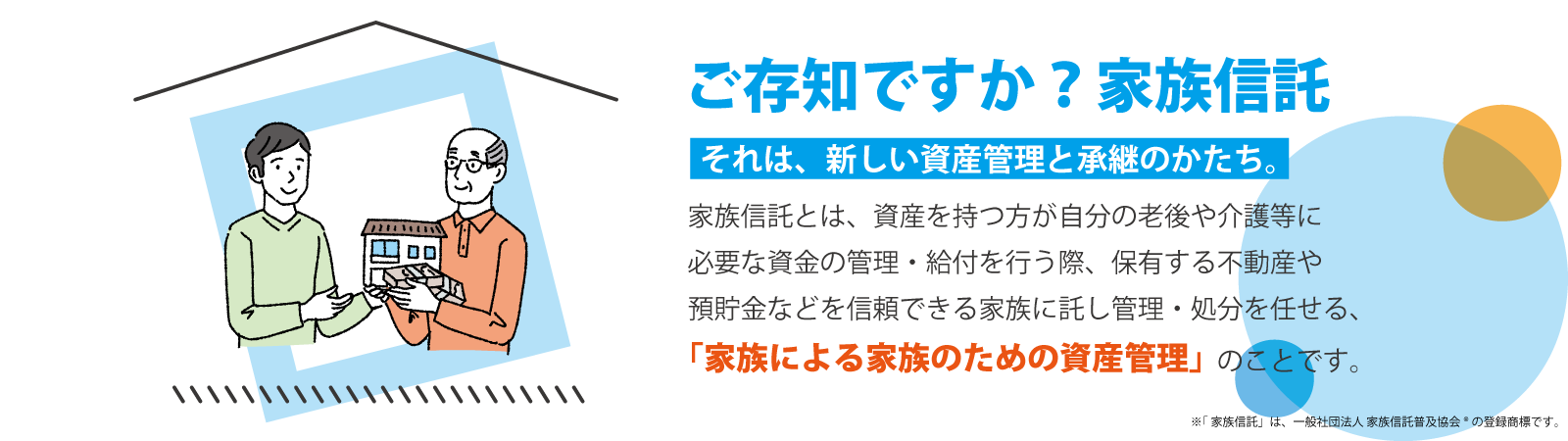

それは、あたらしい資産管理と承継のかたち。

家族信託は「柔軟性を欠きかつ家族の負担も大きいとされる成年後見」や「抵抗感のある遺言」に代わり、円満な資産管理・承継を実現することができるという、これまでにはなかった新しい仕組みです。そのため、家族信託は認知症対策や相続対策として近年大きな注目を集めています。

一方で、家族信託はまだ歴史の浅い制度であるため(2007年の信託法改正により現在の家族信託制度がスタートしました)、その内容や手続に関してはまだまだ理解が進んでいるとは言えません。

また、家族信託の設計には高度な法務・税務知識が必要となることから、実際に取り扱うことができる専門家が極めて少ないというのが現状です。

家族信託は、世代を超えてこの先何十年も機能させることができる仕組みです。それゆえ、家族信託の活用にあたっては、正しい知識を理解したうえで適切な設計を行うことが求められるのです。

UNIBESTには、経験豊富な家族信託の専門家が多数在籍しております。

これまでにいただいた多くのご相談事例をもとに、お客様のご要望に応じた最適な家族信託の設計・活用を行ってまいります。

一人でも多くの方へ、安心で円満な資産管理・承継のお手伝いをさせていただければ幸いです。

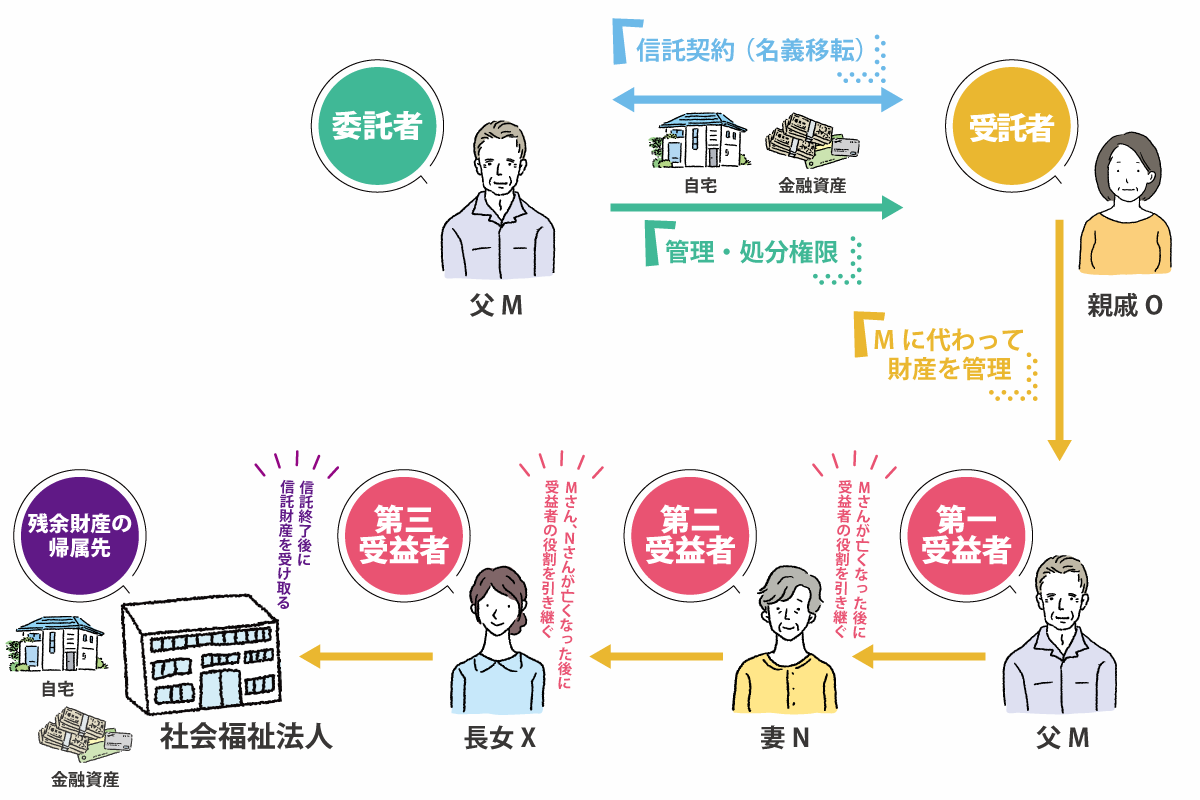

家族信託のイメージ

家族信託は「民事信託」という制度の一種

家族信託は「民事信託」という制度の一種です。

そこでまず簡単に、「民事信託」の仕組みをお話しします。

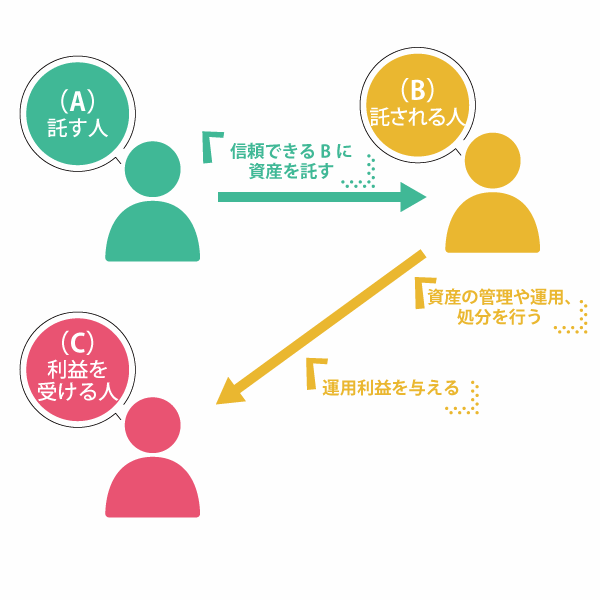

- 資産を持つ人(A)が、信頼できる人(B)に資産を託す

- 託された人(B)は、定められた目的に従いその資産の管理や処分を行う

- 資産から生じた利益は資産を託した人(A)が指定した人(C)が受け取る

この信託の仕組みの中で、資産を託される人(上記Bにあたる人)の役割を家族や親族が務めるものを、「家族信託」といいます。

そのため、家族信託は「家族の家族による家族のための信託」と説明されることもあります。

(これに対し、信託銀行等のプロによる信託は「商事信託」と呼ばれます)

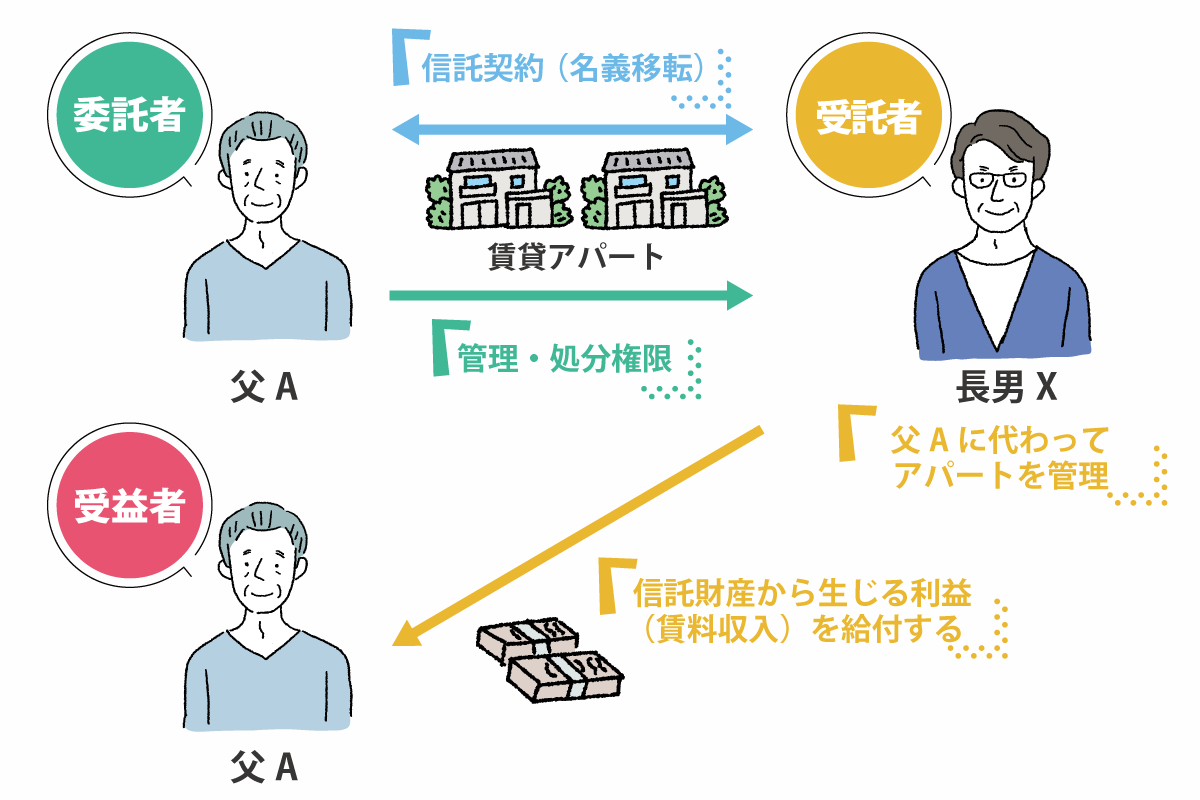

家族信託の一例

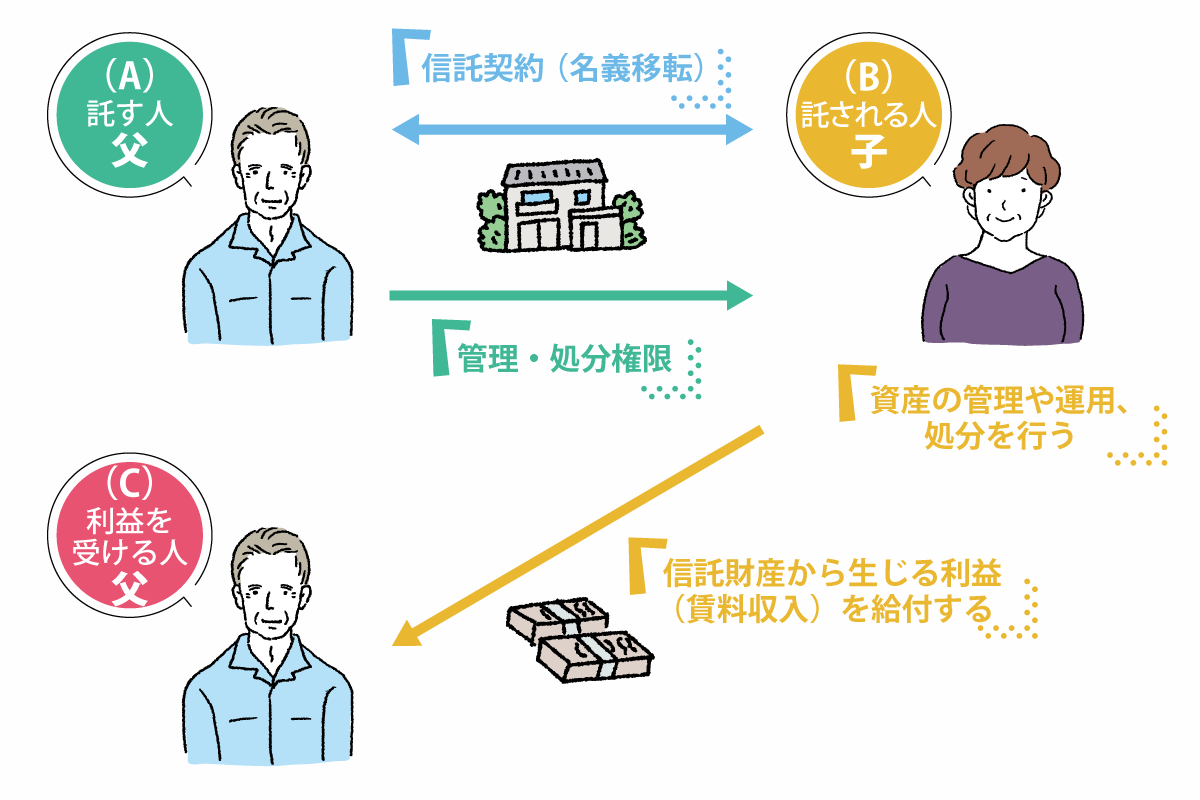

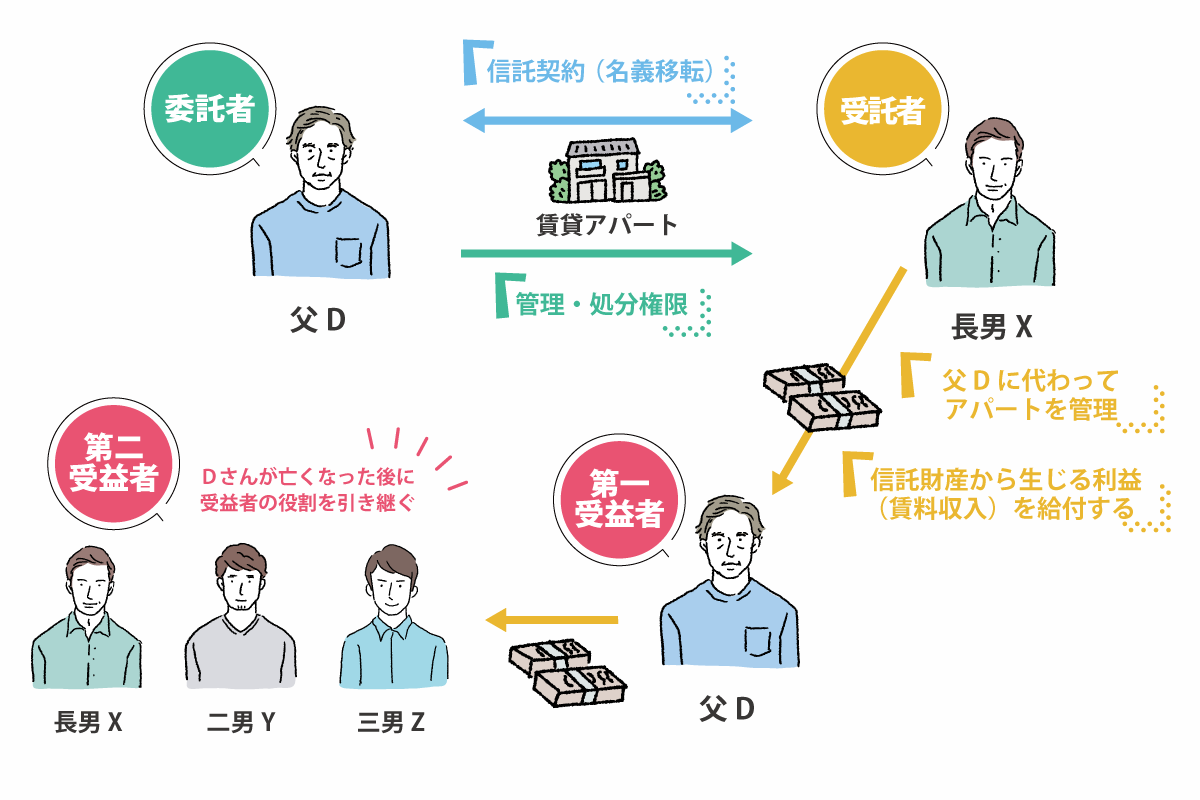

高齢の父がアパートを所有しているが、次第にアパートの管理が煩わしくなってきたと話している。

また、最近もの忘れが多くなってきていることもあり、父がこのまま物件を管理・運用していけるのか、不安がある。

という相談が、子からあったというケースです。

この場合、次のような内容で家族信託の仕組みを作っていきます。

- 資産を託す人(A):「委託者」と呼ばれます➡父を委託者にします

- 資産を託され管理などを行う人(B):「受託者」と呼ばれます➡子を受託者にします

- 資産から生じた利益を受け取る人(C):「受益者」と呼ばれます➡父を受益者にします

※家族信託のオーソドックスなケースでは、多くの場合「委託者」が「受益者」を兼ねています。

(もちろん「委託者」と「受益者」が異なっていても構いませんが、信託設定当初は課税の問題からあまりこの形は採用されません。)

委託者である父が所有していたアパートの管理は、今後は受託者である子が担っていくことになります。

つまり、

アパート居住者との契約更新や賃料の受取、業者との修繕契約や修繕費の支払い、さらには固定資産税の支払いなど、すべての管理行為は受託者である子が行います。

(これを父の立場から見ると、万が一父が認知症などで判断能力を失ったとしても、アパート管理には一切の影響がない、ということになるのです)

その一方で、受益者である父は、信託財産から発生する利益を受ける権利を取得します。

すなわち、子が受け取ったアパート賃料は、これまでと変わらず父のもとに入ることになります。

※なお、登記上の扱いでは、受託者である子は【信託を原因として所有権を取得した、その不動産の管理処分権限を持つ者】というかたちで記載されます。

(「受託者」という肩書付きで形式的に所有者欄に記載されることになります)

家族信託が注目される理由

従来の制度では難しかった、

オーダーメイド型の資産管理・運用ができるから

ここ数年、雑誌や新聞・TV等で家族信託という言葉が注目を集めるようになってきています。

その背景には、

家族信託を用いることで、柔軟な資産管理と資産承継を

目指すことができるから

という理由があるのです。

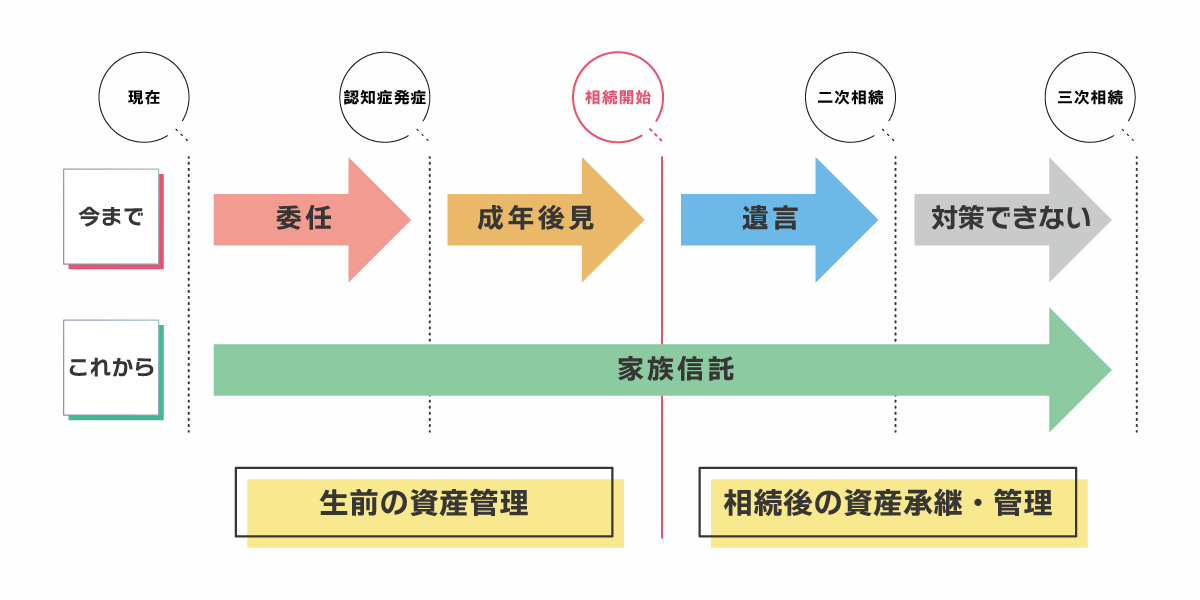

従来から、資産管理・資産承継の対策としては次のような制度が用意されています。

- 「委任」

本人が元気なうちから本人に代わり資産を管理・処分する権限を与える - 「成年後見(任意後見)」

本人の判断能力が低下した後に、資産を管理・処分する権限を与える - 「遺言」

本人の死亡による資産の承継先を指定できる

しかし、これらの制度には負担や制約が多く存在し、使い勝手が悪い部分もあることから、本人や家族の希望通りの資産管理・資産承継が実現できないという問題がありました。

これに対し、家族信託では従来からの制度の問題を回避し、本人や家族の希望を実現するための柔軟な設計と運用を行うことができるのです。

いわば理想的なオーダーメイド型の資産管理・資産承継を可能にできるということが、家族信託が注目される理由なのです。

(従来の制度との具体的な違いは、別記事「成年後見・遺言・委任との違い」をご参照ください)

また、これまでは「生前の資産管理は委任」「認知症等で判断能力が不十分になってしまった場合の資産管理は成年後見」「相続発生後の資産管理は遺言」など、ライフステージに応じてそれぞれの制度を利用する必要がありました。

しかし、家族信託を上手に活用すれば、生前から相続発生後(二次相続以降も)まで、一貫して対応することも可能です。

(ケースによっては従来の各種制度を取り入れ、使い分けたほうがよい場合もあります)

こういった理由から、今後はますます家族信託のニーズが高まっていくと考えられます。

家族信託の活用を検討していただきたい方

家族信託を活用することで、世代を問わず、色々な悩みや不安を解決することができます。

- 最近物覚えが悪くなり、相続・資産承継、物件の管理などに心配がある

- 子どもよりも孫たちに資産を残したい

- 不動産活用で得られる収益を妻に与えたい

- 土地は子どもの配偶者にわたってほしくない

- 子どもがいないので、誰に資産を継承すればいいのかわからない

- 親に認知症の傾向が現れてきており、不安がある

- 遠方に住んでいる親の資産管理が心配

- 親が多くの資産を有しているので、将来兄弟姉妹間で揉めるのではないか

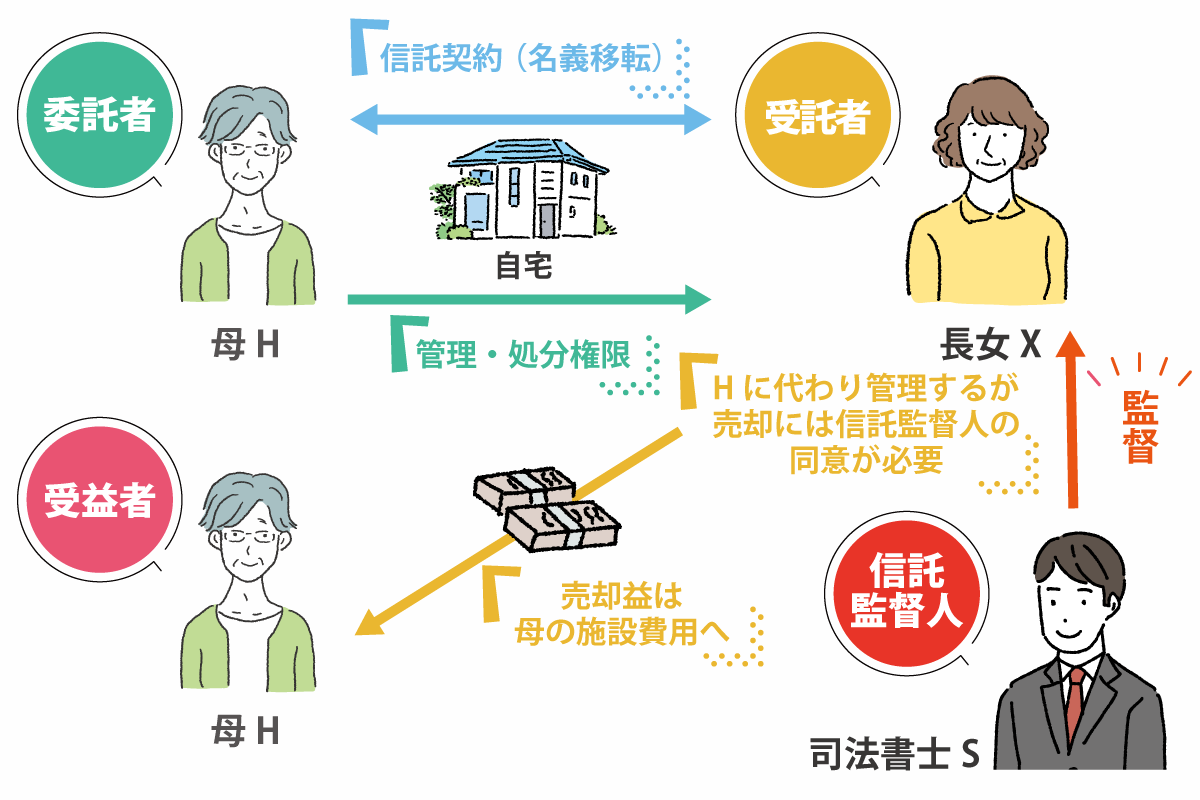

- 親が施設に入った時の費用や資産の管理に不安がある

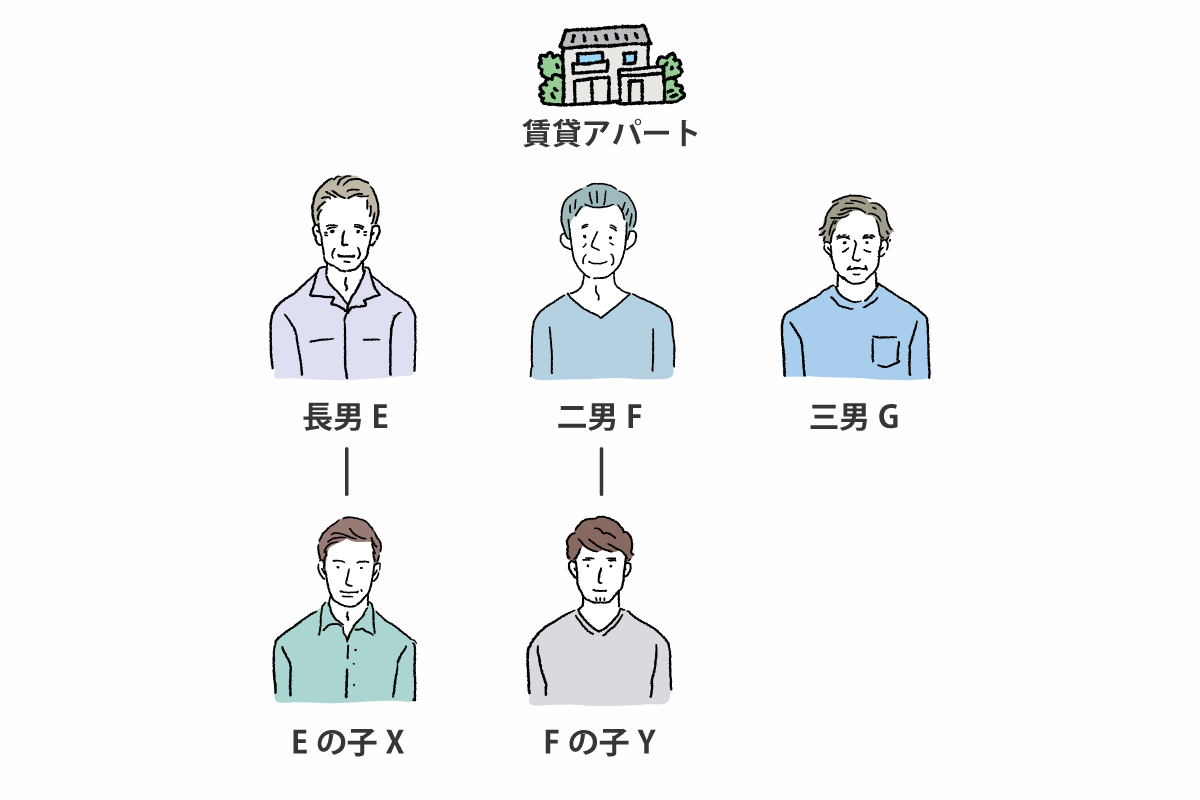

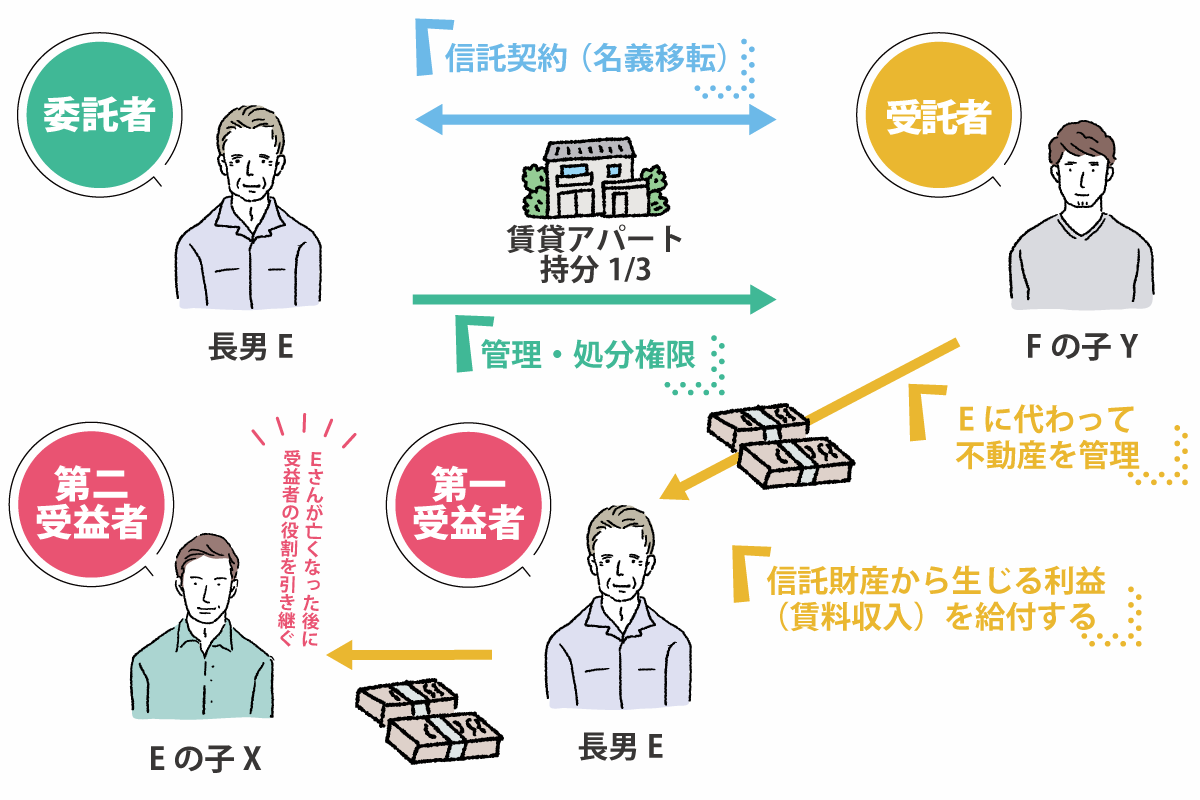

家族信託の活用事例

以下でご紹介している事例は、説明の便宜上非常に簡素化したものとなっております。

実際には多くの場合でもう少し複雑な内容となりますので、あくまでも最低限のものであることをご了承ください。

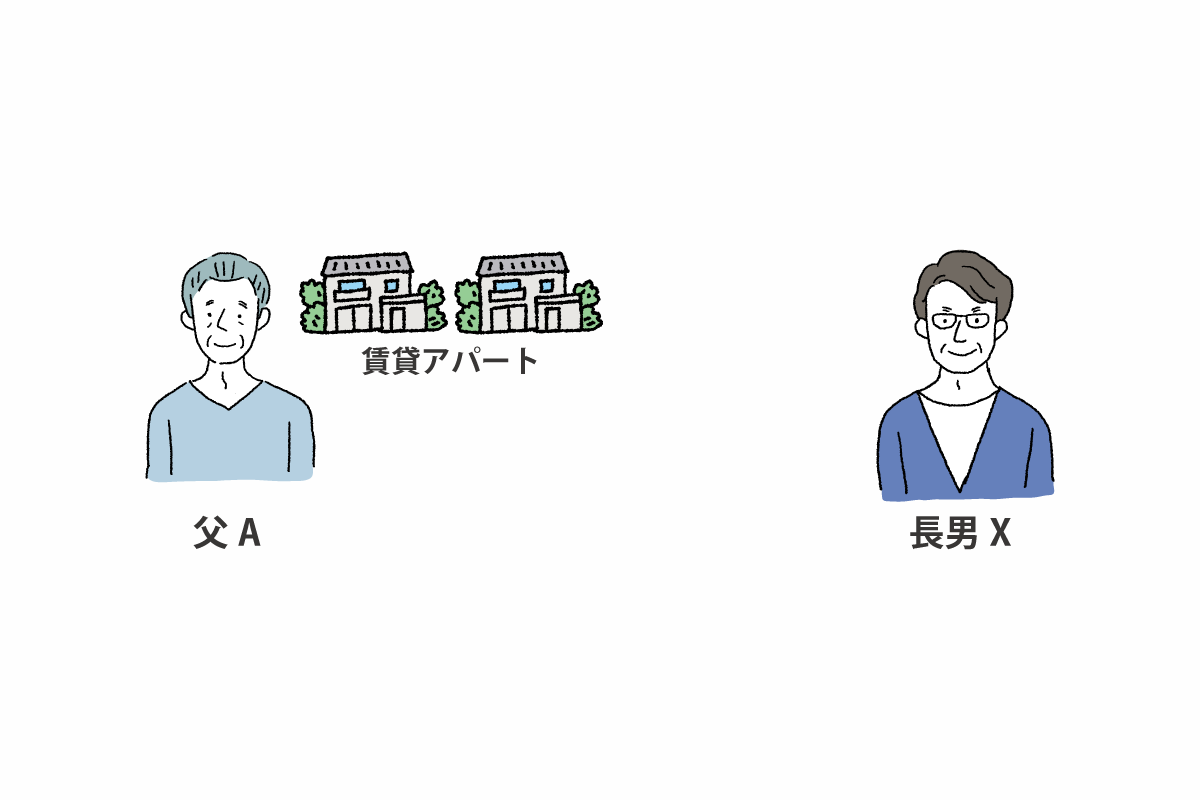

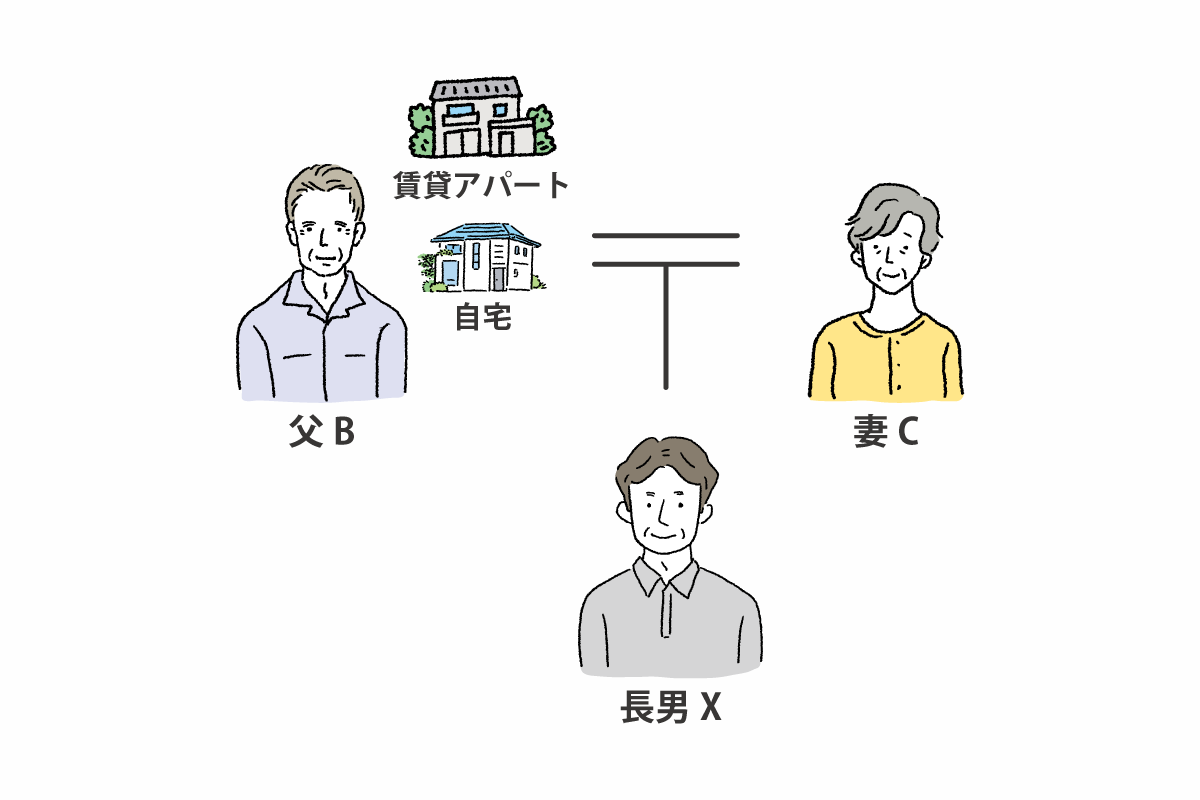

現状

・現在88歳のAさん。賃貸物件等の不動産を多数所有しており、このまま亡くなると数億円単位の相続税が発生する見込み。

・Aさんの妻は既に亡くなっており、推定相続人は長男Xさん。すべての財産をXさんが相続することで話はついている。

・最近になってAさんは生前贈与やアパート建築など、相続税対策を始めたばかり。しかし認知症によりAさんの判断能力が低下し、計画が途中で頓挫してしまうリスクがある。

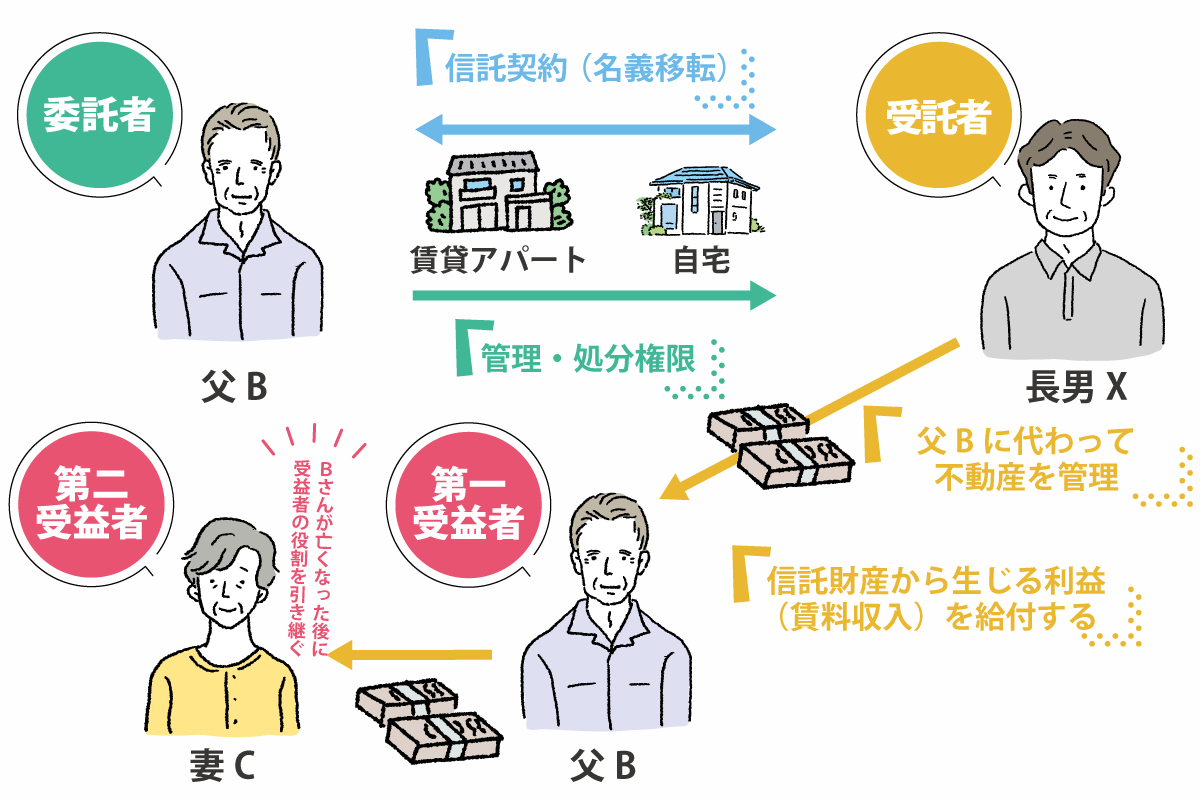

解決方法

・Aさんと長男Xで、以下の家族信託契約を結びます。

委託者:Aさん

受託者:長男Xさん

受益者:Aさん

上記の信託契約を結ぶと、長男Xさんによる不動産の管理が始まります。Aさんは長男Xさんと相談しながら相続税対策を進めることができますが、手続はすべて長男Xさんが担います。

また、もしAさんが認知症を発症し判断能力がなくなったとしても、長男Xさんが管理・運用を行うため、影響を受けずに相続税対策を進めることが可能です。

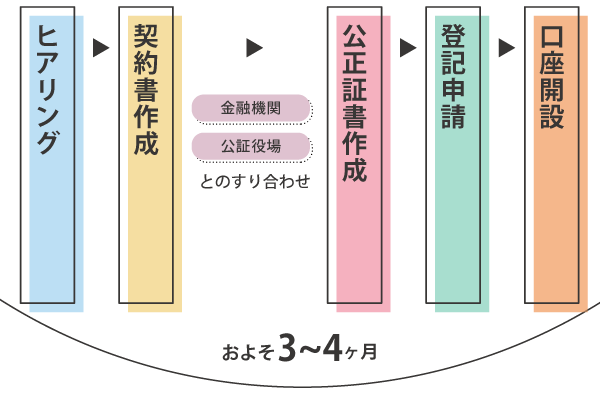

手続きの流れ

およそ3か月前後かかります(※案件によってはそれ以上のお時間を頂戴いたします)。

想いやご希望をお聞かせ下さい。

当事務所のタスクです。

当事務所のタスクです。

お客様に公証役場まで出向いて頂き、公証人が作成することになります。出張も可能です。

委託者から受託者様へ名義変更登記の申請を致します。

およそ2~3週間前後かかります。

お客様に金融機関の窓口で口座開設手続きをして頂きます。

当事務所で金融機関との事前調整をしておきますので、40分前後で完了することになります。

動画もご覧ください!