成年後見はデメリットが多い?

・口座が凍結されたら成年後見人をつけないと預金はおろせない。

・だけど、預金をおろしたらそれで終わりではなく、成年後見は一生続いて

その間は最低でも年間24万円ぐらいの費用がかかる。

・不動産の売却なども難しくなる。

これまでのお話をまとめると、こういうことですよね。

そうすると、預金を引出すためだけに成年後見を利用するというのは、

あまりいい選択とはいえないのかしら?

だからといって、成年後見人がいなければ何もできないし、

他にいい方法はないんですか?

はい。ここでこのコンテンツのメインテーマである

「家族信託」※という制度を利用することで、

成年後見の問題を解決することができるんです。

※「家族信託」は、一般社団法人家族信託普及協会の登録商標です

家族信託?また新しい言葉が出てきたわね。

信託って?

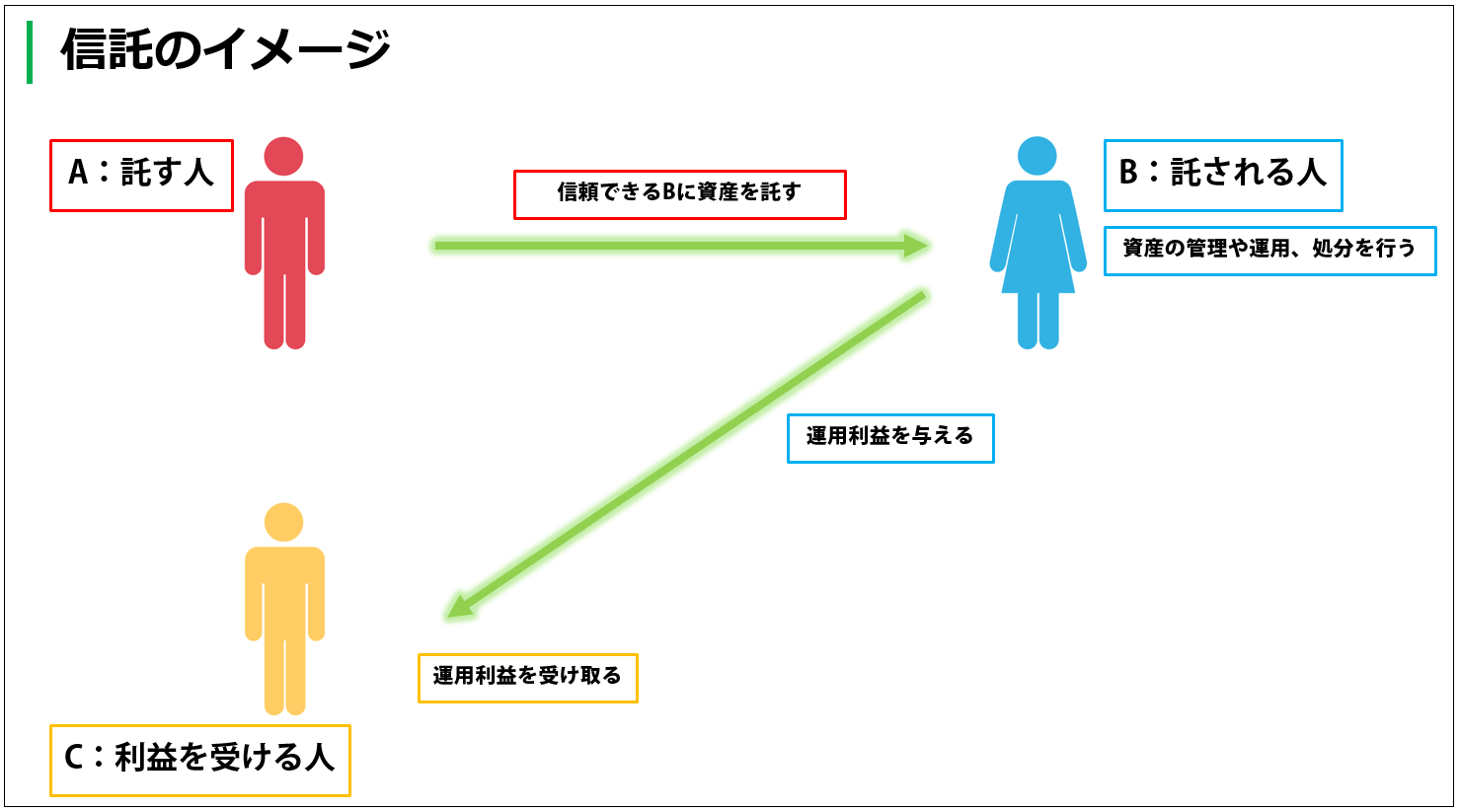

信託のイメージについては、下図を見てください。

信託は、文字通り「信じて託す」ということなんです。

①資産を持つ人(A)が、自分が信頼できると思う人(B)に資産を託す

②託された人(B)は、定められた目的に沿ったかたちで

その資産の管理や処分を行う

③その資産から生じた利益は

資産を託した人(A)の指定した人(C)が受け取る

この信託の仕組みの中で、

資産を託される人(Bにあたる人)の役割を家族や親族が務めるものを、

「家族信託」といいます※2。

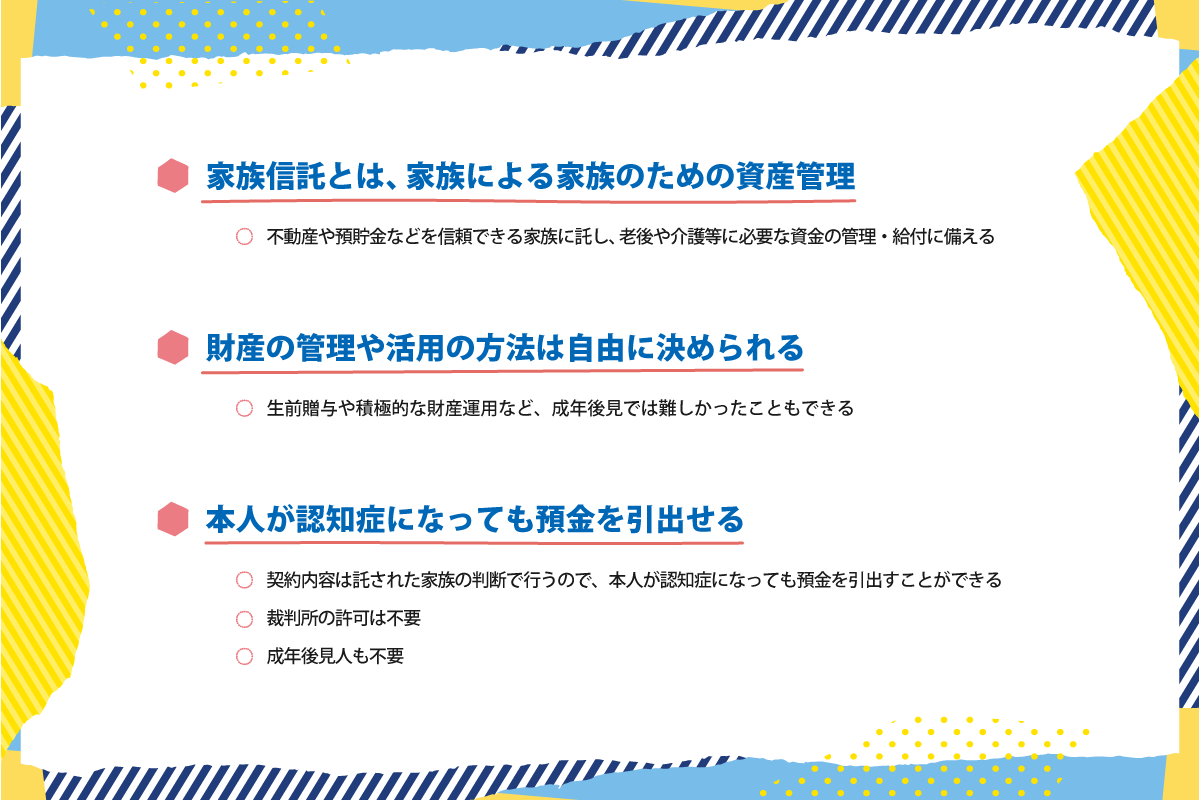

そのため、家族信託は「家族の家族による家族のための信託」と

説明されることもあります。

下の図は、トラスト家で仮に家族信託を利用した場合のイメージです。

※2これに対し、Bの役割を信託銀行等が務める信託は「商事信託」と呼ばれます

家族信託のイメージはなんとなくつかめたけど、

これでなぜ成年後見制度の問題が解決できるの?

内容を自由に決めることができる

家族信託の特徴は

「財産の管理や活用の方法を自由に決められる」

ということです。

家族信託は託す人と託される人の契約なのですが、

この契約に盛り込む内容には基本的に制限がありません。

そのため、生前贈与や積極的な財産運用など、

成年後見では難しかったことも

事前に契約を結んでおくことで可能となるのです。

後見と比べていろいろなことができるというのは魅力的ね。

でも、いくら自由に決められるとはいっても、

やっぱり認知症になったら制限はあるだろうし、

裁判所の許可も要るんでしょ?

認知症になっても大丈夫。裁判所の許可も要らない

いえ、契約の内容は託される人の判断によって行うことができるので、

仮に本人が認知症になったとしても問題なく行うことができます。

また、裁判所の許可は要りませんし、成年後見人をつける必要もないんです。

これにより、以前お話しした

「①本人保護のための厳格な運用による不都合」

を回避できるのです。

成年後見とはまったく違うのね。

そういえばさっきから何度か出てくる「契約」だけど、

具体的にはどういうことを決めるの?

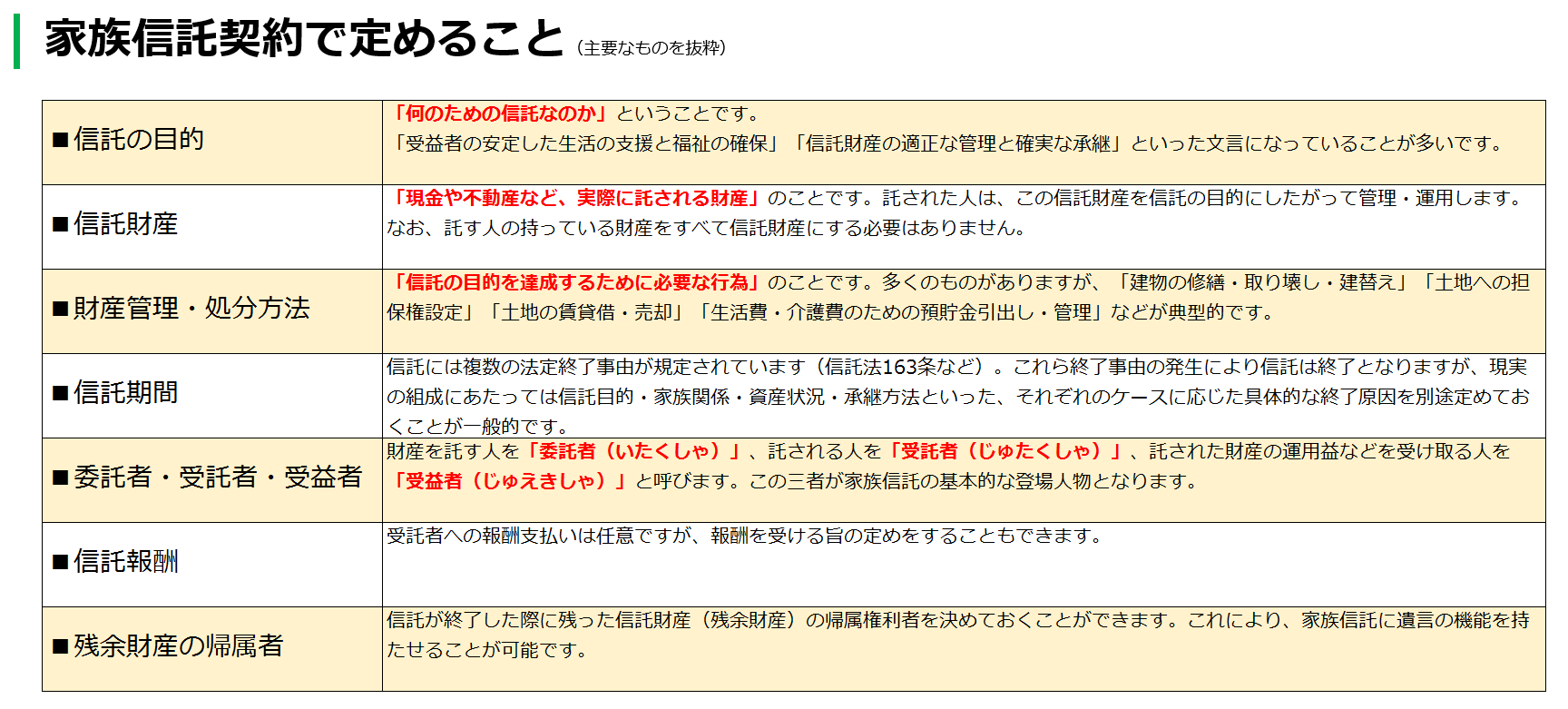

信託契約で定めること

家族信託の契約では、次のようなことを決めます。

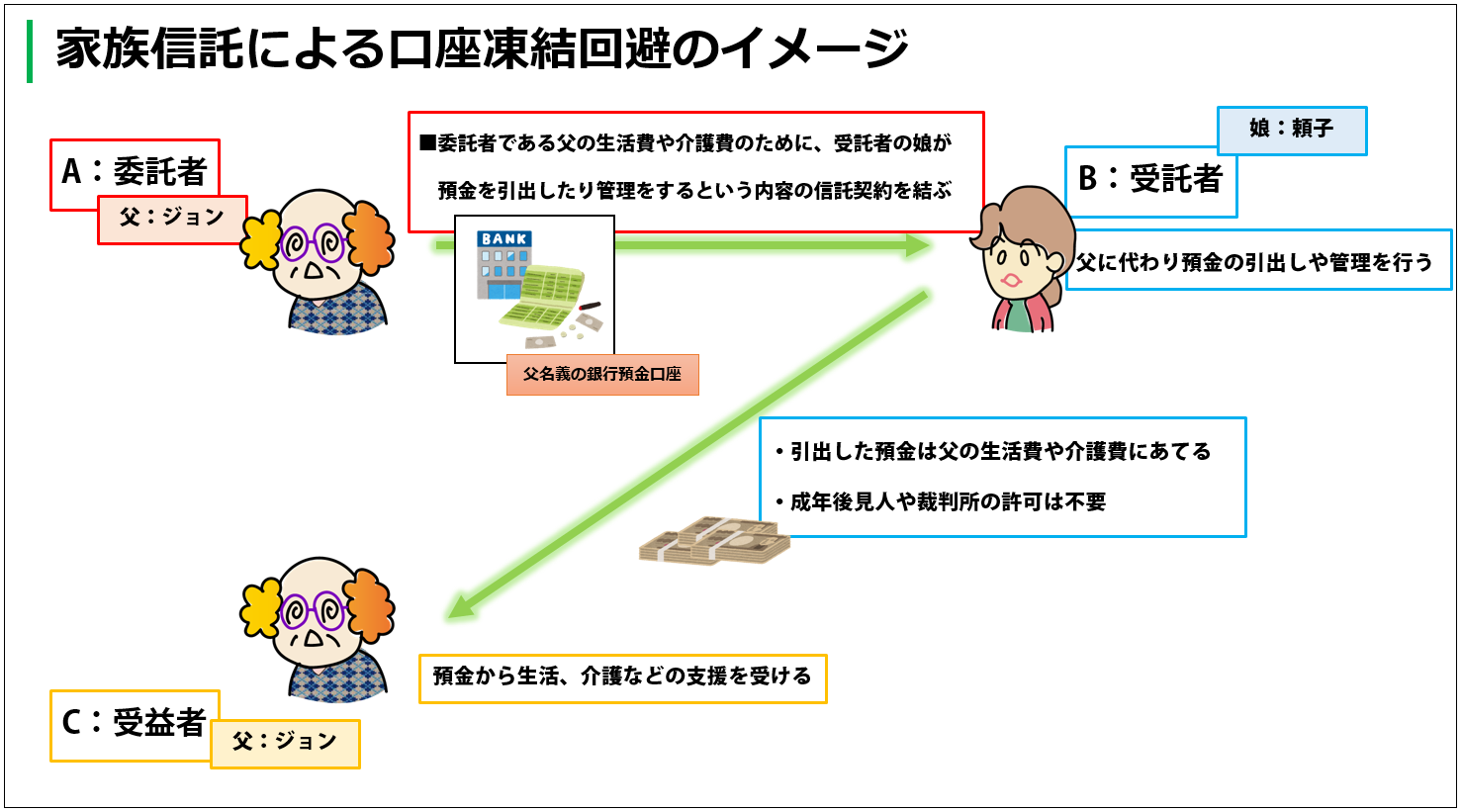

例えば、預金口座の凍結に備えた家族信託をトラスト家にあてはめると、

下図のようなイメージになります(一部簡略化しています)。

家族信託で準備をしておけば、仮にお父様が認知症になった場合でも

頼子さんの判断で預金を引き出すことができるんです。

また、繰り返しになりますが、成年後見人をつける必要はなく、

裁判所の許可もいりません。

なるほど、何だかメリットの多い仕組みのように思えてきたわね…。

でも、家族信託を利用するのにはどのくらいの費用がかかるのかしら?

成年後見は毎年結構な金額が必要だったけど、そのあたりも気になります。

今回のまとめ

次回は家族信託の費用などについて説明します!

※本記事は掲載当時の法令等に基づき作成しております。また、一部内容を簡略化しております。

-

任意後見と家族信託【おしえて!家族信託相談室-第22回】

-

財産管理委任契約と家族信託【おしえて!家族信託相談室-第21回】

-

家族信託の登場人物 信託管理人・信託監督人について詳しく【おしえて!家族信託相談室-第20回】

-

家族信託の登場人物 受益者代理人について詳しく【おしえて!家族信託相談室-第19回】

-

家族信託の登場人物 受益者について詳しく【おしえて!家族信託相談室-第18回】

-

家族信託の登場人物 受託者について詳しく【おしえて!家族信託相談室-第17回】

-

家族信託の登場人物 委託者について詳しく【おしえて!家族信託相談室-第16回】

-

家族信託と空き家問題【おしえて!家族信託相談室-第15回】

-

家族信託と親なきあと問題【おしえて!家族信託相談室-第14回】