任意後見って?

以前にお話しした「成年後見制度」を覚えていますか?

少しおさらいをすると、成年後見とは次のような制度です。

・高齢者や認知症の方など、判断能力が不十分な本人に代わって後見人等が法律行為を行ったり、資産を管理する制度

・「預貯金や現金、車や家など本人資産の管理」「施設費・入院費や税金などの費用支払い、年金受け取り」「通帳記帳・入出金のチェック」「本人の生活状況のチェック」などが後見人の主な仕事

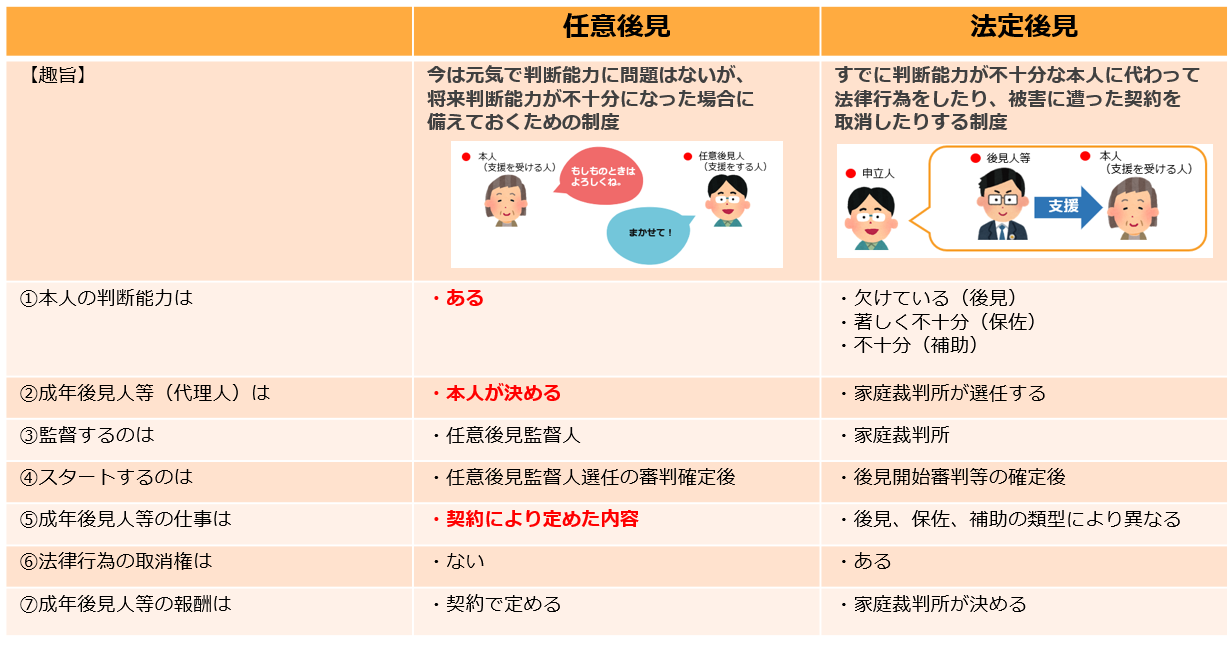

成年後見制度には「法定後見」と「任意後見」の2つの類型があります。

「法定後見」はすでに判断能力が不十分になってしまった場合に利用する制度であるのに対し、

「任意後見」は今は元気で判断能力問題はないが、将来判断能力が不十分になった場合に備えておく制度です。

ちなみに、これまで何度か出てきた「成年後見」は、すべて「法定後見」のお話です。

法定後見と任意後見では何が違うんですか?

下図もご覧いただきたいのですが、任意後見の特徴は

「本人の意思で、本人の希望する人に、本人の思いを託すことができる」=「資産の自由な処分がしやすい」という点です。

これに対して、法定後見では、判断能力の程度によりますが本人の意思、思いを反映させることが困難です。

つまり、「資産の柔軟な運用は原則禁止」です。

どうしてこのような違いがあるの?

任意後見は本人が判断能力があるうちに締結したものであるのに対して、

法定後見はすでに本人の判断能力が失われてしまってから締結するものだからです。

このため前者では本人の意思を尊重することができますが、

後者ではそもそも本人の意思を確認できないため、本人の不利益になるような法律行為は原則できない、ということになるのです。

また任意後見制度では、本人が後見人を決めることができるのも法定後見との違いですね。

ただし、任意後見が実際にスタートすると、「任意後見監督人」が必ず付されます。

任意後見監督人には報酬を支払う必要がある(毎年費用が発生する)ので、注意が必要です。

任意後見なら何でもできる?

だとすると、自由な資産処分がしやすい任意後見契約を結んでおけば、

家族信託の代用になるってことですか?

確かに、任意後見は法定後見に比べるとかなり柔軟な制度です。

とはいえ、成年後見制度は、あくまでも本人の財産の維持管理を目的とする制度です。

そのため、たとえ任意後見であっても、積極的な投資や運用はできません。

また、財産の処分にも制限があります。

家族信託を選ぶべき?

では、任意後見と家族信託なら、結局家族信託を選んだほうがいいのかしら?

いえ、実はそういうわけでもありません。

確かに、資産運用・処分の柔軟さでは家族信託のほうが優れているのですが、

家族信託では「身上監護」に関することができないのです。

身上監護?たしか以前にも出てきた用語ですね。

はい。身上監護とは、住居の確保や施設への入退所手続、介護サービスの申込みなど、

「本人の生活や療養、介護などに関するもの」です。

任意後見ではこういった身上監護を行うことができますが、家族信託では監護を行う権限がありません。

結局どちらを選べばいいの?

なるほど…そうすると、どちらを選ぶのがいいのかしら…?。

これまで見てきたように、家族信託と任意後見ではそれぞれカバーできる範囲が異なります。

認知症対策(資産凍結)という点では家族信託が優れていますが、

一方で家族信託には身のまわりの手続を行う権限がありません。

また任意後見では身のまわりの手続が可能ですが、家族信託ほど柔軟な資産運用ができません。

そのため、本人やご家族の希望・目的に応じて使い分ける、または併用すべきといえます。

※本記事は掲載当時の法令等に基づき作成しております。また、一部内容を簡略化しております。

-

任意後見と家族信託【おしえて!家族信託相談室-第22回】

-

財産管理委任契約と家族信託【おしえて!家族信託相談室-第21回】

-

家族信託の登場人物 受益者代理人について詳しく【おしえて!家族信託相談室-第19回】

-

家族信託の登場人物 受益者について詳しく【おしえて!家族信託相談室-第18回】

-

家族信託の登場人物 受託者について詳しく【おしえて!家族信託相談室-第17回】

-

家族信託の登場人物 委託者について詳しく【おしえて!家族信託相談室-第16回】

-

家族信託と空き家問題【おしえて!家族信託相談室-第15回】

-

家族信託と親なきあと問題【おしえて!家族信託相談室-第14回】

-

受益者連続型信託③-注意点-【おしえて!家族信託相談室-第13回】