受益者連続型信託とは?

お父様を委託者および受益者・長女の頼子さんを受託者としたケースで、

もしお父様がお亡くなりになった後はどうなるのかというお話の続きでしたね。

この場合、事前に(家族信託の契約締結時)

「お父様が亡くなった時点で信託を終わらせる」

という内容にしておくことで、信託を終わらせることも可能です。

しかし、お父様亡き後のお母様の生活保障という観点から、

次の受益者をお母様として信託を継続させる内容にしておくことができます。

このように受益者が連続する信託を「受益者連続型信託」といいます。

その場合の信託契約はどういったかたちになるんですか?

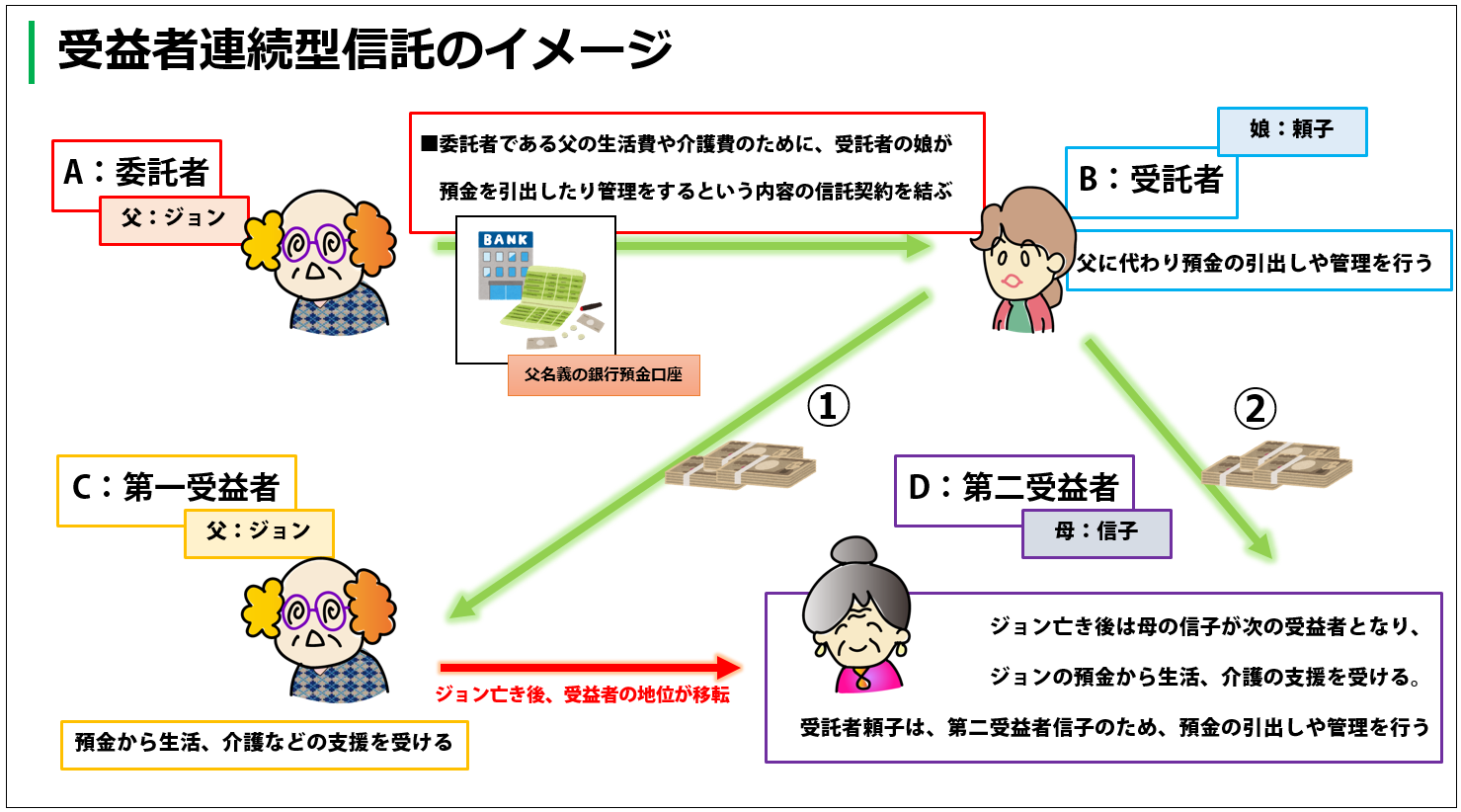

下図をご覧ください。信託の流れとしては

1:委託者をお父様、受託者を長女の頼子さん、

受益者をお父様(第一受益者)とし、お父様の預貯金を信託財産とします。

2:受託者である頼子さんは、受益者であるお父様のために預貯金の管理を行い、

お父様の生活(介護)の支援を行います。①

3:お父様がお亡くなりになった後は、

受益者の地位はお父様からお母様(第二受益者)へ移転します。

以降、受託者の頼子さんは第二受益者のお母様のために、

お父様名義の預貯金を管理し、生活(介護)の支援を行います。②

受益者連続型信託の認知症対策

このように受益者を連続させることで、

お父様としては自らが亡き後も

残されたお母様の生活を守ることができるというわけです。

また、認知症の問題もクリアできます。

仮にお母様が受益者になった時点で認知症になっていた場合、

または受益者になった後に認知症になった場合、

どちらであっても頼子さんが預貯金の管理を行いますので、

口座凍結の心配はありません。

もちろん、成年後見人をつける必要もないんです。

なるほど、一つの家族信託で、

お父さんだけでなく私の認知症対策ができるってことね。

受益者連続型信託の遺言機能

そういうことです。これは大きなメリットですよね。

また、注目していただきたいのは、

実質的な財産の権利者がお父様からお母様へ承継されている点です。

このような仕組み、何か聞いたことはありませんか?

財産を承継させる仕組み…遺言かしら…?

そのとおりです。

ここまで見ていただいたように、

受益者連続型信託には遺言に代わる機能もあるんです。

次回は、受益者連続型信託の遺言代用機能についてお話しします!

※本記事は掲載当時の法令等に基づき作成しております。また、一部内容を簡略化しております。

-

任意後見と家族信託【おしえて!家族信託相談室-第22回】

-

財産管理委任契約と家族信託【おしえて!家族信託相談室-第21回】

-

家族信託の登場人物 信託管理人・信託監督人について詳しく【おしえて!家族信託相談室-第20回】

-

家族信託の登場人物 受益者代理人について詳しく【おしえて!家族信託相談室-第19回】

-

家族信託の登場人物 受益者について詳しく【おしえて!家族信託相談室-第18回】

-

家族信託の登場人物 受託者について詳しく【おしえて!家族信託相談室-第17回】

-

家族信託の登場人物 委託者について詳しく【おしえて!家族信託相談室-第16回】

-

家族信託と空き家問題【おしえて!家族信託相談室-第15回】

-

家族信託と親なきあと問題【おしえて!家族信託相談室-第14回】